Thông tin Chi Tiết

Bạn có tài sản tích lũy… nhưng đã có hệ thống quản lý gia sản đúng nghĩa?

Trong vài năm gần đây, số lượng cá nhân sở hữu tài sản tích lũy từ vài tỷ đến vài chục tỷ đồng tại Việt Nam đang tăng nhanh. Tuy nhiên, một thực tế phổ biến là tài sản lớn không đi kèm với một hệ thống quản lý chuyên nghiệp.

Nhiều người đang quản lý tiền theo cách “tự phát”:

– Danh mục đầu tư phân tán thiếu chiến lược tổng thể

– Quyết định mua bán dựa trên tin tức ngắn hạn hoặc cảm tính

– Tài sản tập trung vào bất động sản hoặc một vài cổ phiếu

– Không có kế hoạch dòng tiền dài hạn cho nghỉ hưu

– Chưa tách biệt giữa tài sản tăng trưởng và tài sản an toàn

Ở các quốc gia phát triển, khi tài sản đạt một ngưỡng nhất định, nhà đầu tư thường không chỉ “đầu tư”, mà chuyển sang mô hình quản lý gia sản toàn diện (Wealth Management). Đây là cách tiếp cận tập trung vào 3 mục tiêu cốt lõi:

✔ Bảo toàn tài sản trong mọi chu kỳ thị trường

✔ Tăng trưởng ổn định thay vì lợi nhuận đột biến

✔ Xây dựng dòng tiền bền vững cho giai đoạn nghỉ hưu

Tuy nhiên, khi áp dụng vào Việt Nam và văn hóa Á Đông, mô hình này cần được điều chỉnh theo đặc thù:

– Ưu tiên an toàn hơn tăng trưởng quá nhanh

– Chú trọng tài sản tích lũy cho gia đình nhiều thế hệ

– Kết hợp bất động sản, tài sản tài chính và tiền mặt

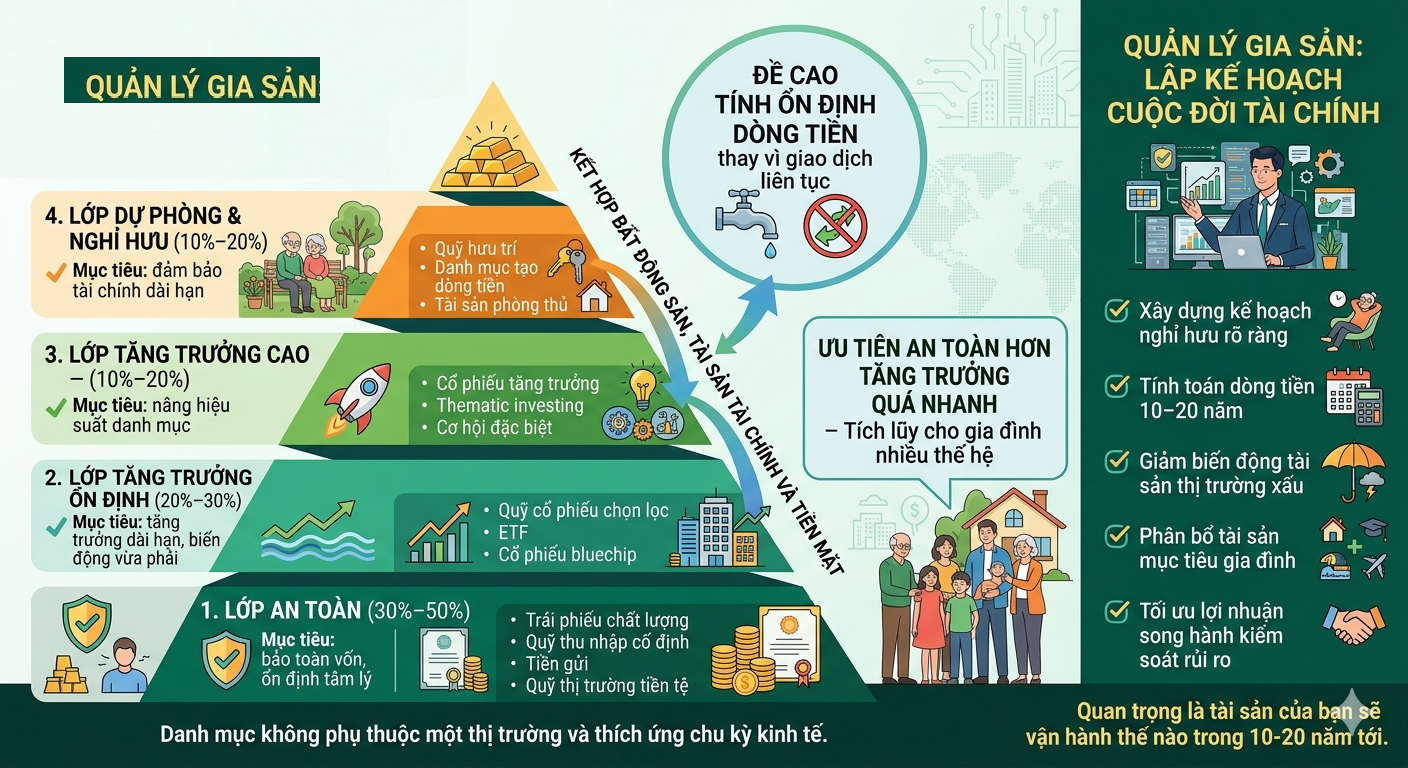

– Đề cao tính ổn định dòng tiền thay vì giao dịch liên tục

Mô hình quản lý gia sản phù hợp nhà đầu tư Việt Nam

Một cấu trúc quản lý tài sản bền vững thường gồm 4 lớp:

1. Lớp an toàn (30%–50%)

Mục tiêu: bảo toàn vốn, ổn định tâm lý

Gồm: trái phiếu chất lượng, quỹ thu nhập cố định, tiền gửi, quỹ thị trường tiền tệ

2. Lớp tăng trưởng ổn định (20%–30%)

Mục tiêu: tăng trưởng dài hạn, biến động vừa phải

Gồm: quỹ cổ phiếu chọn lọc, ETF, cổ phiếu bluechip

3. Lớp tăng trưởng cao (10%–20%)

Mục tiêu: nâng hiệu suất danh mục

Gồm: cổ phiếu tăng trưởng, thematic investing, cơ hội đặc biệt

4. Lớp dự phòng & nghỉ hưu (10%–20%)

Mục tiêu: đảm bảo tài chính dài hạn

Gồm: quỹ hưu trí, danh mục tạo dòng tiền, tài sản phòng thủ

Với cấu trúc này, danh mục không phụ thuộc vào một thị trường duy nhất và luôn có khả năng thích ứng với chu kỳ kinh tế.

Quản lý gia sản không chỉ là đầu tư — mà là lập kế hoạch cuộc đời tài chính

Một hệ thống quản lý chuyên nghiệp sẽ giúp nhà đầu tư:

✔ Xây dựng kế hoạch tài chính nghỉ hưu rõ ràng

✔ Tính toán dòng tiền 10–20 năm

✔ Giảm biến động tài sản trong giai đoạn thị trường xấu

✔ Phân bổ tài sản theo mục tiêu gia đình

✔ Tối ưu lợi nhuận đi kèm kiểm soát rủi ro

Khi tài sản đạt đến một quy mô nhất định, điều quan trọng không còn là “đầu tư gì hôm nay”, mà là tài sản của bạn sẽ vận hành thế nào trong 10–20 năm tới.

Quản lý gia sản đúng cách không phải để kiếm lợi nhuận nhanh hơn, mà để tài sản tăng trưởng đều đặn, an toàn và phục vụ mục tiêu dài hạn: nghỉ hưu chủ động, bảo vệ gia đình và duy trì chất lượng sống.

Hiện nay, tại Việt Nam, nhiều tổ chức tài chính, công ty chứng khoán và công ty quản lý quỹ đã bắt đầu phát triển dịch vụ quản lý gia sản chuyên biệt dành cho khách hàng có tài sản tích lũy. Các dịch vụ này tập trung vào xây dựng danh mục đầu tư an toàn, phân bổ tài sản dài hạn, thiết kế kế hoạch nghỉ hưu và quản lý dòng tiền bền vững cho gia đình.

Thay vì nhà đầu tư tự quản lý rời rạc, mô hình này cho phép tài sản được vận hành theo một chiến lược tổng thể, có kỷ luật và được điều chỉnh theo từng giai đoạn thị trường. Đây cũng là xu hướng phổ biến tại các quốc gia phát triển, khi việc bảo toàn tài sản và đảm bảo an toàn tài chính gia đình được đặt lên trước mục tiêu lợi nhuận ngắn hạn.

Nhà đầu tư có thể chủ động tìm hiểu và lựa chọn các đơn vị cung cấp dịch vụ phù hợp với nhu cầu, khẩu vị rủi ro và mục tiêu tài chính dài hạn của gia đình. Khi tài sản đạt quy mô nhất định, việc đồng hành cùng một đơn vị quản lý chuyên nghiệp sẽ giúp tối ưu hiệu quả đầu tư, đồng thời xây dựng nền tảng tài chính an toàn và bền vững cho nhiều thế hệ.

Theo Trade Of Life – TOL.VN

CÁC BÀI CÙNG CHUYÊN ĐỀ

Bài 1: Từ Môi Giới Đến Wealth Manager 4.0;

Bài 2: Quản lý gia sản – Sân chơi mới của ngân hàng và sự trỗi dậy của Wealth Manager 4.0;

Bài 3: Mô hình quản lý gia sản cho gia đình Việt

Bài 4: Lộ trình 5 bước chuyển mình thành Chuyên gia Quản trị tài sản 4.0